Tại sao các quốc gia Schengen phải mua bảo hiểm? Bảo hiểm visa Schengen, còn được gọi là bảo hiểm y tế du lịch, là một tài liệu bắt buộc để xin visa Schengen và cũng là điều kiện cơ bản để được cấp visa. Theo quy định của pháp luật các quốc gia Schengen, từ ngày 1 tháng 6 năm 2004, yêu cầu bảo hiểm bắt buộc đã được đề ra cho tất cả công dân Trung Quốc xin visa du lịch đến các quốc gia Schengen. Khi làm visa, cần phải cung cấp bản gốc và bản sao của hợp đồng bảo hiểm tai nạn có giá trị từ 30.000 euro trở lên, bao gồm dịch vụ hỗ trợ khẩn cấp toàn cầu. Người xin visa cần chú ý đính kèm chứng nhận bảo hiểm y tế du lịch trong hồ sơ xin visa, nếu không sẽ dẫn đến chậm trễ không cần thiết trong thời gian xử lý hồ sơ. Ngoài ra, khi nhập cảnh vào quốc gia Schengen, người xin visa cũng cần xuất trình bảo hiểm y tế, nếu không rất có thể bị từ chối nhập cảnh.

Lưu ý: Các quốc gia Schengen là 26 quốc gia thành viên tham gia hiệp định Schengen. Nếu bạn có visa của một quốc gia Schengen, bạn có thể tự do di chuyển giữa tất cả các quốc gia Schengen mà không cần xin visa khác. Ngoài ra, mua bảo hiểm cho một quốc gia Schengen cũng có hiệu lực cho tất cả các nước thành viên khác.

Các điều kiện bảo hiểm y tế du lịch cần đáp ứng:

1. Bảo hiểm y tế du lịch phải có hiệu lực ở tất cả các quốc gia Schengen (cột điểm đến trên hợp đồng bảo hiểm của Trung Quốc phải ghi rõ là “quốc gia Schengen”, chỉ ghi “Đức” là không đủ).

2. Bảo hiểm phải bao phủ toàn bộ thời gian lưu trú (hãy so sánh ngày đi lại trên đơn xin thị thực với thời gian hiệu lực của hợp đồng bảo hiểm). Chỉ có thể cấp visa cho thời gian được bảo hiểm.

3. Lưu ý: Do sự chênh lệch múi giờ giữa Trung Quốc và Đức (6 giờ trong thời gian tiết kiệm ánh sáng ban ngày, 7 giờ trong thời gian tiêu chuẩn), thời hạn hiệu lực của bảo hiểm y tế du lịch nên được đối chiếu chính xác với ngày rời Schengen. Thời gian hiệu lực của hợp đồng bảo hiểm của Trung Quốc thường được phát hành theo múi giờ Trung Quốc (giờ Bắc Kinh). Trong trường hợp này, nên mua bảo hiểm có thời hạn hiệu lực dài hơn ít nhất một ngày so với thời gian dự kiến rời khỏi khu vực Schengen.

4. Nếu không chắc chắn về ngày đi du lịch hoặc nếu ngày đi có thể thay đổi, bạn cũng có thể mua bảo hiểm y tế trong một khoảng thời gian nhất định với số ngày cụ thể (ví dụ: bảo hiểm y tế có hiệu lực 30 ngày từ ngày nhập cảnh từ 1 tháng 1 đến 30 tháng 6 năm 2014). Một số công ty bảo hiểm cung cấp dịch vụ bảo hiểm linh hoạt này. Văn phòng visa khuyên bạn nên mua bảo hiểm linh hoạt vì nếu bảo hiểm y tế du lịch bao phủ toàn bộ thời gian lưu trú, bạn có thể nộp đơn xin visa Schengen cho khoảng thời gian đó.

5. Bảo hiểm y tế du lịch phải bao gồm chi phí hồi hương do bệnh tật hoặc tử vong, cũng như chi phí cấp cứu và/hoặc nằm viện khẩn cấp.

6. Số tiền bảo hiểm y tế du lịch không được thấp hơn 30.000 euro.

7. Bảo hiểm y tế du lịch (bảo hiểm cá nhân hoặc nhóm) có thể được thực hiện bởi người xin visa tại nước nơi cư trú hoặc do người mời tại quốc gia du lịch.

8. Nếu trụ sở công ty bảo hiểm không nằm trong khu vực Schengen, thì công ty bảo hiểm phải có văn phòng liên lạc trong khu vực Schengen và có khả năng xử lý yêu cầu bồi thường.

9. Đối với những người xin visa có sức khỏe yếu, có tiền sử bệnh rõ ràng hoặc đang mang thai, cần yêu cầu số tiền bảo hiểm cao hơn hoặc mua thêm các dự án bảo hiểm bồi thường tương ứng.

10. Nếu chuyến đi phục vụ mục đích điều trị y tế, ngoài việc nộp bảo hiểm y tế du lịch, còn cần phải nộp bằng chứng về chi phí điều trị.

Các yêu cầu cụ thể khi mua bảo hiểm y tế du lịch:

1. Thông tin cần thiết khi mua bảo hiểm: tên (theo đúng chứng minh thư và phiên âm), giới tính, ngày sinh, số hộ chiếu, ngày khởi hành, ngày về, quốc gia thăm.

2. Số tiền bảo hiểm yêu cầu, bảo hiểm tai nạn phải có số tiền bảo hiểm từ 300.000 nhân dân tệ trở lên hoặc tương đương 30.000 euro.

3. Phạm vi và thời gian bảo hiểm: phạm vi bảo hiểm phải là “khu vực Schengen”, bao gồm tất cả các quốc gia trong khu vực Schengen. Thời gian bảo hiểm phải bao gồm toàn bộ thời gian lưu trú tại Schengen (tức là thời gian bảo hiểm phải bắt đầu từ khi nhập cảnh vào quốc gia Schengen đến khi rời khỏi quốc gia Schengen).

4. Về tình hình thời gian bảo hiểm, có thể gặp nhiều tình huống khác nhau: một là chỉ đi về giữa Trung Quốc và các quốc gia Schengen; hai là khi trở về giữa Trung Quốc và các quốc gia Schengen có đi qua hoặc dừng lại ở các nước khác. Để dễ dàng hiểu hơn, dưới đây là một ví dụ tương ứng cho mỗi tình huống.

Ví dụ: chỉ đi về giữa các quốc gia Schengen. Tôi khởi hành từ Trung Quốc vào ngày 20 tháng 12 đến Pháp, Ý, Thụy Sĩ, đến Pháp vào cùng ngày 20 và rời khỏi Schengen vào ngày 31 tháng 12, trở về Trung Quốc vào ngày 1 tháng 1. Theo yêu cầu, thời gian bảo hiểm sẽ là từ ngày 20 tháng 12 đến ngày 31 tháng 12, tổng cộng 12 ngày. Tuy nhiên, khi làm visa, cũng có một số trường hợp ngoại lệ, yêu cầu của các quốc gia khác nhau cũng khác nhau và một số quốc gia yêu cầu thời gian bảo hiểm dài hơn số ngày thực tế. Ví dụ, khi xin visa Đức, Đức yêu cầu thời gian bảo hiểm phải kéo dài thêm một ngày sau khi rời Schengen, tức là thời gian bảo hiểm phải là từ ngày 20 tháng 12 đến ngày 1 tháng 1, tổng cộng 13 ngày. Khi xin visa Ý tại lãnh sự quán Quảng Châu, thời gian bảo hiểm phải nhiều hơn số ngày thực tế khoảng hai ngày, tức là từ ngày 18 tháng 12 đến ngày 1 tháng 1. Tóm lại, nên mua bảo hiểm theo yêu cầu của từng quốc gia khác nhau, chúng tôi khuyên rằng khi đi và về giữa các quốc gia Schengen, nên mua bảo hiểm ngay cả ngày trở về Trung Quốc.

Ví dụ: trong quá trình đi, đi qua các quốc gia không thuộc khu vực Schengen và dừng lại. Tôi khởi hành từ Trung Quốc vào ngày 20 tháng 12 đến Anh, vào ngày 23 từ Anh nhập cảnh vào Schengen đến Pháp, Ý, Thụy Sĩ, và rồi rời khỏi Schengen vào ngày 31 để nhập cảnh vào Thổ Nhĩ Kỳ, trở về Trung Quốc vào ngày 8 tháng 1. Khi làm visa, chỉ có các quốc gia Schengen yêu cầu bảo hiểm, trong khi việc nhập cảnh vào Anh, Thổ Nhĩ Kỳ không yêu cầu bảo hiểm, vì vậy thời gian bảo hiểm thực tế là từ ngày 23 đến ngày 31 tháng 12. Nhưng chúng tôi khuyên mọi người rằng khi ra nước ngoài, có thể mua bảo hiểm cho các quốc gia yêu cầu mà thôi, nhưng vì lý do an toàn và quyền lợi cá nhân, chúng tôi khuyên bạn nên mua một khoản bảo hiểm cho mình, bất kể đi đến quốc gia nào.

Ví dụ: nhập cảnh vào quốc gia Schengen nhiều lần. Tôi khởi hành từ Trung Quốc vào ngày 20 tháng 12 đến Pháp, Ý, Thụy Sĩ, đến Pháp vào cùng ngày 20, vào ngày 27 rời vào Thổ Nhĩ Kỳ và đến ngày 31 quay trở lại Pháp, sau đó trở về Trung Quốc vào ngày 1 tháng 1. Trong tình huống này, do việc đi về nhiều lần giữa Schengen, vì vậy khi mua bảo hiểm cũng có thể căn cứ vào thời gian nhập cảnh vào các quốc gia Schengen để phát hành bảo hiểm tương ứng nhiều lần. Nhưng như đã nói, để đảm bảo an toàn và quyền lợi cá nhân, chúng tôi khuyên bạn nên mua bảo hiểm cho mình, bất kể đi đến quốc gia nào. Để tránh trường hợp bạn không diễn đạt rõ ràng và bị từ chối nhập cảnh khi hải quan hỏi, chúng tôi khuyên bạn nên mua bảo hiểm từ lần nhập cảnh đầu tiên vào quốc gia Schengen đến lần rời Schengen cuối cùng. Tức là từ ngày 20 tháng 12 đến ngày 31 tháng 12 (theo nguyên tắc thời gian đi và về giữa Schengen dài thêm một ngày, khuyên nên mua bảo hiểm đến ngày 1 tháng 1 khi trở về Trung Quốc).

Cách mua và một số công ty bảo hiểm đáp ứng yêu cầu của lãnh sự quán có thể mua thông qua website du lịch hoặc liên hệ dịch vụ khách hàng để mua, hoặc qua các trang web bảo hiểm khác. Hãy chắc chắn mua bảo hiểm du lịch nước ngoài đáp ứng yêu cầu của Schengen.

1. Một số công ty bảo hiểm đáp ứng yêu cầu của lãnh sự quán: Bảo hiểm Libao, Allianz, Bảo hiểm Thái Bình Dương, Bảo hiểm Bình An, Bảo hiểm Mỹ Á.

2. Cách mua và ưu đãi khi mua qua website du lịch: Bảo hiểm Libao được khuyến nghị mua qua website du lịch vì có hợp tác với công ty cứu援, bạn sẽ được giảm giá 20% so với giá gốc khi mua.

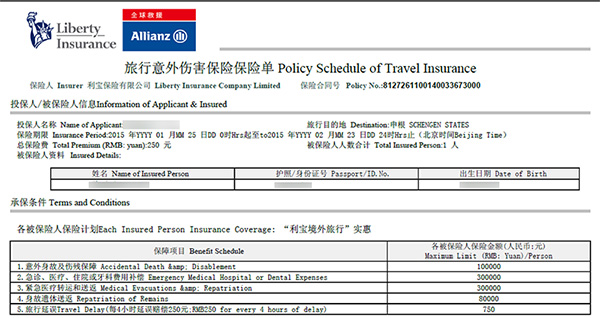

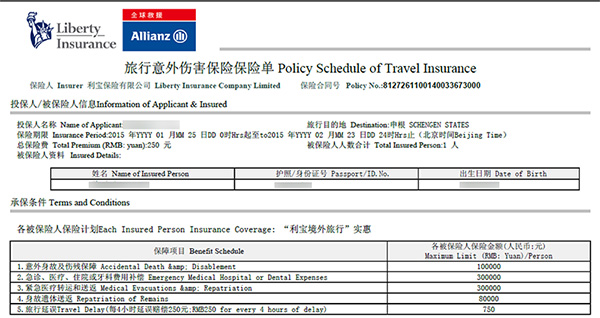

Mẫu hợp đồng bảo hiểm của Libao:

Cách chọn bảo hiểm khi mua và cách kiểm tra độ xác thực sau khi mua:

1. Khi chọn mua bảo hiểm nước ngoài, ngoài giá cả, các khoản bảo hiểm và số tiền bảo hiểm cụ thể, bạn cũng nên chú ý đến công ty cứu援 mà bảo hiểm hợp tác. Dịch vụ cứu援 nước ngoài cũng là điều cần thiết không thể bỏ qua.

2. Các công ty bảo hiểm khác nhau cung cấp nhiều loại bảo hiểm nước ngoài, tùy thuộc vào giá cả, các khoản bảo hiểm và số tiền bảo hiểm. Ví dụ: thời gian đi ra nước ngoài trong 5 ngày, phí bảo hiểm sẽ khác nhau tùy thuộc vào loại (mỗi loại giá trị bằng nhân dân tệ), sử dụng bảo hiểm Libao làm ví dụ: loại tiết kiệm – 51 nhân dân tệ, loại thoải mái – 83 nhân dân tệ, loại sang trọng – 152 nhân dân tệ, loại cao cấp – 196 nhân dân tệ. Tương ứng, các khoản bảo hiểm và số tiền bảo hiểm cho từng loại cũng khác nhau.

3. Hiện tại, bảo hiểm chủ yếu là các loại giấy tờ điện tử. Sau khi mua bảo hiểm, bạn có thể in bản sao điện tử của hợp đồng bằng máy in màu, hoặc yêu cầu công ty bảo hiểm gửi bản gốc qua bưu điện. Bất kể bạn nhận được hợp đồng bằng cách nào, vì lợi ích bản thân, trong vòng một tuần bạn nhất định phải gọi điện (số hotline 24 giờ) để xác minh tài liệu bảo hiểm.

Quy tắc và cách sử dụng bảo hiểm khi xảy ra sự cố ở nước ngoài:

Sau khi nhận được hợp đồng bảo hiểm, hãy đọc kỹ các điều khoản và điều kiện trong hợp đồng để bảo vệ quyền lợi của bạn.

1. Phạm vi bảo hiểm (lấy Bảo hiểm Libao của website du lịch làm ví dụ):

2. Kế hoạch bảo hiểm và phí tại Bảo hiểm Libao (lấy Bảo hiểm Libao của website du lịch làm ví dụ):

3. Cách gọi cứu援: Trong trường hợp xảy ra sự cố, hãy gọi ngay đến hotline cứu援 toàn cầu 24 giờ và thông báo cho họ tên của bạn, số hợp đồng của bạn, những khó khăn bạn gặp phải, vị trí của bạn và thông tin liên lạc. Nếu bạn cần nhập viện chữa bệnh hoặc chuyển viện về nước và chi phí y tế vượt quá một mức nhất định, hãy liên hệ với công ty bảo hiểm trước, sau khi được phê duyệt mới thực hiện. Trên mỗi hợp đồng bảo hiểm sẽ ghi rõ: số điện thoại cứu援 ngoài nước và trong nước.

4. Cách yêu cầu bồi thường: Khi đi du lịch, hãy mang theo hợp đồng bảo hiểm hoặc thẻ bảo hiểm để tìm số điện thoại bồi thường. Mỗi hợp đồng sẽ có số điện thoại bồi thường, có thể gọi điện tư vấn cụ thể. Nếu có tranh chấp với nội dung của thỏa thuận bảo hiểm, bạn có thể yêu cầu khởi kiện.